پاورپوینت صورت جریان وجوه نقد (استاندارد حسابداری شماره 2)

")

دسته : حسابداری

فرمت فایل : powerpoint

حجم فایل : 1873 KB

تعداد صفحات : 47

بازدیدها : 623

برچسبها : صورت جریان وجوه نقد استاندارد حسابداری مثالهای تشریحی

مبلغ : 9000 تومان

خرید این فایلدانلود پروژه پاورپوینت دروس رشته حسابداری با عنوان صورت جریان وجوه نقد (استاندارد حسابداری شماره دو) با مثالهای تشریحی

این پروژه در زمینه صورت جریان وجوه نقد (استاندارد حسابداری شماره دو) می باشد که در حجم 47 اسلاید همراه با تصاویر، توضیحات کامل و مثالهای تشریحی با فرمت پاورپوینت تهیه شده است که می تواند به عنوان ارائه کلاسی (کنفرانس) درسهای بررسی مسائل جاری حسابداری و حسابرسی رشته حسابداری در مقطع کارشناسی ارشد مورد استفاده قرار گیرد.

صورت جریان وجوه نقد

گزارشی است که اطلاعات مربوط به دریافتها و پرداختهای وجوه نقد واحد تجاری دریک دوره زمانی را نشان می دهد.

بنابراین صورت جریان وجوه نقد بایستی اطلاعات زیر را در اختیار تصمیم گیرندگان مالی قرار دهد:

1-توانایی واحد تجاری در افزایش خالص جریانهای نقدی در دوره های آتی

2-توانایی واحد تجاری در انجام تعهدات و پرداختهای سود سهام

3-دلایل تفاوت بین سود (زیان) عملیاتی و جریانهای خالص وجوه نقد عملیاتی

4-نیاز واحد تجاری به تامین مالی خارجی

5-مبادلات نقدی و غیرنقدی فعالیتهای سرمایه گذاری و تامین مالی

دامنه کاربرد صورت جریان وجوه نقد

کلیه واحدهای تجاری باید صورت جریان وجوه نقد را طبق الزامات مندرج در این استاندارد تهیه و آن را به عنوان یک صورت مالی مستقل به همراه سایر صورتهای مالی ارائه کنند.

کاربرد اطلاعات تاریخی مربوط به جریانهای نقدی

بیان نحوه ارتباط بین سودآوری واحد تجاری و توان آن جهت ایجاد وجه نقد و تعیین کیفیت سود تحصیل شده توسط واحد تجاری.

کنترل میزان دقت ارزیابی های گذشته جریانهای نقدی آتی.

انعکاس رابطه بین فعالیتهای واحد تجاری و دریافتها و پرداختهای آن.

برای قضاوت استفاده کنندگان در خصوص مبلغ، زمان و میزان اطمینان از تحقق جریانهای نقدی آتی.

جریانهای نقدی ارزی

زمانی که شرکت معامله ای را با پولی غیر از پول عملیات خود انجام می دهد به آن معامله ارزی گویند در صورتی که معامله اعتباری باشد بحث تغییرات نرخ ارز و بالتبع سود و زیان تسعیر ارز پیش می آید.

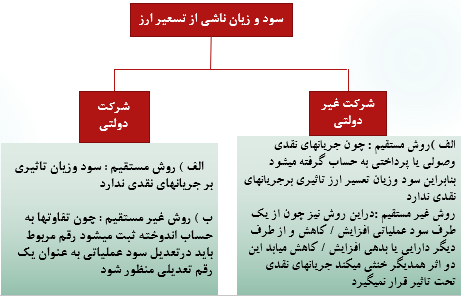

سود و زیان ناشی از تسعیر ارز

شرکت غیر دولتی

الف) روش مستقیم: چون جریانهای نقدی وصولی یا پرداختی به حساب گرفته می شود بنابراین سود و زیان تعسیر ارز تاثیری بر جریانهای نقدی ندارد.

ب) روش غیر مستقیم: در این روش نیز چون از یک طرف سود عملیاتی افزایش/کاهش و از طرف دیگر دارایی یا بدهی افزایش/کاهش می یابد این دو اثر همدیگر خنثی می کند جریانهای نقدی تحت تاثیر قرار نمی گیرد.

شرکت دولتی

الف) روش مستقیم: سود و زیان تاثیری بر جریانهای نقدی ندارد.

ب) روش غیر مستقیم: چون تفاوتها به حساب اندوخته ثبت می شود رقم مربوط باید در تعدیل سود عملیاتی به عنوان یک رقم تعدیلی منظور شود.

سابقه تاریخی صورت گردش وجوه نقد

صورت جریان وجوه نقد

دامنه کاربرد

مزایای اطلاعات ارائه شده درصورت جریان وجوه نقد در مقایسه با صورتهای جریان مبتنی بر تغییر در سرمایه در گردش

کاربرد اطلاعات تاریخی مربوط به جریانهای نقدی

تعاریف اصطلاحات استاندارد صورت جریان وجوه نقد

مطابقت استاندارد شماره 2 ایران با استاندارد شماره 7 بین المللی

تعاریف وجه نقد و معادل آن

عدم شمول اقلام معادل وجه نقد در تعریف وجه نقد

طبقه بندی جریانهای نقدی

اهم استدالات ارایه شده درباره نحوه ارایه صورت جریان وجه نقد

شکل استاندارد صورت جریان وجوه نقد

روشهای گزارشگری جریانهای نقدی ناشی از فعالیتهای عملیاتی

فعالیتهای عملیاتی

فعالیتهای عملیاتی به روش مستقیم

مثال تعیین مبلغ دریافتی از مشتریان

تعیین وجوه نقد دریافتی بابت سایر درآمدهای عملیاتی

مثال تعیین مبلغ پرداختی به عرضه کنندگان کالا

فعالیتهای عملیاتی روش غیر مستقیم

روش حذف معاملات غیر نقدی در روش غیر مستقیم

مثال به روش غیر مستقیم

صورت تطبیق سود عملیاتی

بازده سرمایه گذاریها و سود پرداختی بابت تامین مالی

نکات کاربردی بازده سرمایه گذاری

محاسبه جریانهای نقدی ناشی از بازده سرمایه گذاری ها و سود پرداختی بابت تامین مالی

مثال محاسبه جریان نقدی ناشی از بازده سرمایه گذاریها

جریانهای نقدی ناشی ازبازده سرمایه گذاریها و سود پرداختی بابت تأمین مالی

دلایل انعکاس مجموع جریانهای مرتبط با مالیات بر درآمد تحت سرفصل جداگانه

فعالیتهای سرمایه گذاری

نحوه گزارشگری جریان نقدی اجاره در صورت جریان وجوه نقد

نکات کاربردی فعالیتهای سرمایه گذاریها

مثال تعیین جریان نقد ناشی از فعالیتهای سرمایه گذاری

فعالیتهای تامین مالی

جریانهای نقدی ورودی

جریانهای نقدی خروجی

نکات کاربردی فعالیتهای تامین مالی

مثال فعالیتهای تامین مالی

تعدیلات سنواتی

مبادلات غیر نقدی

جریانهای نقدی ارزی

سود و زیان ناشی از تسعیر ارز

موجودی ارزی

جریانهای نقدی استثنایی